Skatteberegningen er unødig kompliceret selv for almindelige lønmodtagere, der ikke har særlige fradrag. Den manglende gennemskuelighed skyldes i høj grad, at indkomstskatten udregnes ud fra en række forskellige beregningsgrundlag. Skattereformerne har medført, at antallet af beregningsgrundlag er tiltaget markant. Forklaringen på dette er i væsentlig grad, at skattesystemet er anvendt til at løse problemstillinger i andre dele af lovgivningen, herunder manglende gevinst ved at arbejde og spare op til pension for nogle grupper på arbejdsmarkedet. Den seneste skattereform medfører en yderligere komplikation på grund af flere nye beregningsgrundlag.

Selv om indkomstskatter er den største månedlige udgiftspost for de fleste lønmodtagere, er selve skatteregningen nærmest umulig at forstå og efterberegne for de fleste lønmodtagere. Det gælder også lønmodtagere, der ikke har en kompliceret privatøkonomi, men som kun har lønindkomst, en arbejdsmarkedspension, en ejerbolig og så fri opsparing i normalt beskattede aktier og obligationer.

Problemstillingen ved en kompliceret skatteberegning vedrører ikke kun hensyn til at sikre skattebetalerne mulighed for at forstå og efterberegne skatten. Det komplicerede skattesystem betyder også, at almindelige lønmodtagere kan have problemer med at forstå de skattemæssige konsekvenser af dispositioner, der påvirker årets indkomst og fordeling på løn og pension mv. Hertil kommer, at kompleksiteten i de gældende regler kan betyde, at mange skatteydere, ikke i et korrekt omfang reagerer på de incitamenter, der var målsat, da skatteberegningen blev udvidet med den komplicerende regel.

Den komplicerede skatteberegning skyldes i et betydeligt omfang, at skatten beregnes ud fra en række forskellige beregningsgrundlag (indkomstgrundlag). Indkomstskatter beregnes således som en procentdel (skattesats) af et beregningsgrundlag, jf. boks 1.

Boks 1. Beregningsgrundlag for indkomstskat

| De personlige indkomstskatter, der fremgår af årsopgørelsen, er summen af en række forskellige skatter til staten og den kommune, som skattebetaleren bor i. De enkelte skatter beregnes som en skattesats af et beregningsgrundlag. Arbejdsmarkedsbidraget beregnes fx som en skattesats 8 procent af et beregningsgrundlag, der består af bruttolønnen ekskl. arbejdsgiveradministrerede indbetalinger til pensionsordninger. Hvis en beskæftiget har en sådan bruttoløn på 400.000 kr. årligt, vil skatten i form af arbejdsmarkedsbidrag i det tilfælde udgøre 32.000 kr. (8 pct. af beregningsgrundlaget på 400.000 kr.). |

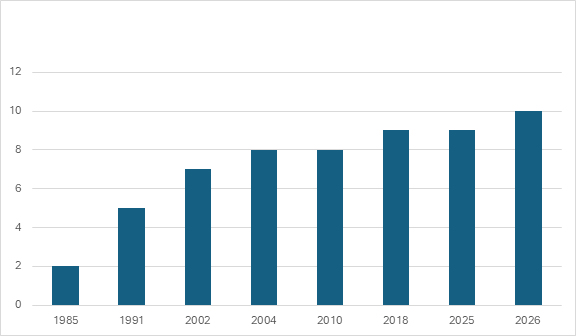

Antallet af beregningsgrundlag er tiltaget markant, siden den første skattereform i 1986. Der var to beregningsgrundlag i 1985, og antallet er steget til 9 beregningsgrundlag i 2025, jf. figur 1. Stigningen i antallet af beregningsgrundlag skyldes i væsentlig grad, at skattesystemet er anvendt til at løse problemstillinger i andre dele af lovgivningen, herunder manglende gevinst ved at arbejde og spare op til pension for nogle grupper på arbejdsmarkedet, jf. bilag.

Den nye skattereform, der er aftalt i 2023, komplicerer skattesystemet yderligere ved at udvide antallet af beregningsgrundlag for indkomstskatterne til 10. Den nye skattereform er dermed åbenlyst et skridt i den forkerte retning i relation til at varetage hensyn til skattebetalernes mulighed for at gennemskue skatteberegningen1 og forstå de skattemæssige konsekvenser af forskellige dispositioner, der påvirker årets indkomst.

Figur 1 Antal beregningsgrundlag for skatter, 1985-2026, antal

Anm.: Tabeller oplister kun beregningsgrundlag for almindelige lønmodtagere i den erhvervsaktive alder, der har en ejerbolig samt fri opsparing. Særlige beskæftigelsesfradrag for enlige forsørgere og seniorer mv. er ikke medtaget. Kirkeskatten er et frivilligt medlemsbidrag og er ikke medtaget. Kirkeskatten beregnes på samme beregningsgrundlag som kommuneskatten. Kilde: Egne vurderinger.

Skatteberegningen for en lønmodtager sker ud fra mange indkomstgrundlag

De gældende skatteregler i 2025 medfører, at skatten af lønindkomsten først bliver pålagt en bruttoskat i form af arbejdsmarkedsbidraget, jf. nr. 1 i tabel 1 nedenfor.

Dernæst skal den resterende indkomst opdeles i personlig indkomst, kapitalindkomst og ligningsmæssige fradrag, hvorefter den skattepligtige indkomst beregnes som summen af personlig indkomst og kapitalindkomst fratrukket ligningsmæssige fradrag. Beregningen af de ligningsmæssige fradrag sker ud fra beregningsgrundlagene 2 og 3, jf. tabel 1. Hvis lønmodtageren har befordringsfradrag, større udgifter ved indkomsterhvervelsen eller andre komplicerende private forhold, bliver fradragsberegningen yderligere vanskeliggjort. Når de ovennævnte beregningsgrundlag er udregnet, kan der beregnes indkomstskatter til kommunen og staten, jf. beregningsgrundlagene 4-6. Efterfølgende beregnes skatten af aktieindkomst ud fra beregningsgrundlag 7, mens skatten af en ejerbolig beregnes ud fra beregningsgrundlagene 8 og 9.

Tabel 1. Beregningsgrundlag for indkomstskat for almindelige lønmodtagere, 2025-2026

Anm.: Antallet af beregningsgrundlag er nummereret med tal. Flere skatter, der udskrives på samme indkomstgrundlag, med forskellige bundfradrag mv. nummereres efterfulgt af et bogstav. Tabeller oplister kun beregningsgrundlag for almindelige lønmodtagere i den erhvervsaktive alder, der har en ejerbolig samt fri opsparing. Særlige beskæftigelsesfradrag for enlige forsørgere og seniorer mv. er ikke medtaget. Kirkeskatten er et frivilligt medlemsbidrag og er ikke medtaget. Kirkeskatten beregnes på samme beregningsgrundlag som kommuneskatten. Kilde: Egne vurderinger.

Den særdeles uigennemskuelige skatteberegning bliver yderligere kompliceret med skattereformaftalen fra 2023. Aftalen medfører, at topskatten fra 2026 opdeles i to skatter (mellemskat og topskat), der har forskellige beregningsgrundlag, mens der samtidig indføres en ny Toptopskat. Fra 2026 udvides skatteberegningen dermed med to nye skatter og et ekstra beregningsgrundlag.

Bilag Beregningsgrundlag for indkomstskatter fra 1985-2018

Indtil den første store skattereform, vedtaget i 1986, blev indkomstskatten for almindelige lønmodtagere beregnet ud fra den skattepligtige indkomst, der både indeholdt lønindkomst, nettorenteindtægter og fradrag. Der var således kun et beregningsgrundlag for lønmodtagerindkomst, som de forskellige skatter blev beregnet ud fra, jf. tabel 2.

Skattereformen i 1986 introducerede den fortsat gældende opdeling af den skattepligtige indkomst i personlig indkomst, kapitalindkomst og ligningsmæssige fradrag. Baggrunden var primært samfundsøkonomiske målsætninger om at nedsætte skatteværdien af fradrag, herunder renteudgifter og fradrag ved indkomsterhvervelsen. Den nye indretning var inspireret af det såkaldte ”Duale indkomstskattesystem”, hvor det kun er lønindkomst, der indgår i de progressive skatter, mens kapitalafkast (aktier og obligationer mv.) og fradrag har en lav ensartet værdi for alle skattepligtige (der har indkomst, som overstiger personfradrag). Af fordelingsmæssige årsager blev beregningsgrundlaget for de progressive 6 og 12 procentskatter udvidet til også at indeholde positiv kapitalindkomst ud fra to forskellige principper, hvor 12 procent skatten kun indeholdt beskatning af relativt store positive nettokapitalindkomster (en evigt løbende overgangsordning), se tabel 2 nedenfor. Det resulterede i en asymmetrisk behandling af negativ og positiv kapitalindkomst. Integrationen af aktieudbytte blev søgt håndteret ved at indføre indkomstbegrebet udbytteindkomst fra 1991.

Skattereformerne i 1993 og 1998 medførte en yderligere forøgelse af antallet af beregningsgrundlag for indkomstskatter. En justering til ensartede personfradrag for statsskatten samt kommune -og amtsskatter indeholdt en mindre forenkling, se tabel 2. Skattereformerne øgede imidlertid fokus på bruttobeskatning og sanering af fradragsværdier. Arbejdsmarkedsbidraget fra 1994 blev indført som en fradragsberettiget bruttoskat med den konsekvens, at marginalskatten ikke længere kunne beregnes som summen af skattesatser på lønindkomst. Da indbetalinger og udbetalinger fra pensionsopsparinger ikke fradrages eller indregnes i beregningsgrundlaget for arbejdsmarkedsbidraget, vil omlægninger til højere arbejdsmarkedsbidrag og lavere nettobaserede skatter medføre, at fradrag for pensionsindbetalinger nedsættes, og at skatten på fremtidige pensionsudbetalinger også nedsættes.

Der var efter skattereformen i 1993 fokus på, at omlægningen til arbejdsmarkedsbidrag havde medført en skattefordel til den allerede foretagne pensionsopsparing i form af lavere værdier af den udskudte beskatning. Ved 1998-reformen, hvor det fortsat var et mål at sikre øget bruttoficering, blev det således besluttet at bruttoficere den statslige bundskat fremfor at forhøje arbejdsmarkedsbidraget yderligere. Da ind- og udbetalinger fra pensionsordninger fortsat indgik i bundskatten, var det dermed muligt at foretage en yderligere sanering af fradragsværdier for negativ kapitalindkomst og ligningsmæssige fradrag uden at gennemføre tiltag til neutralisering af forøgede skattefordele for den allerede foretagne pensionsopsparing. Konsekvensen var imidlertid, at skattesystemet permanent blev kompliceret yderligere via en unødvendig indførsel af en bruttoskat nummer to.

Skattereformerne medførte også, at indkomstbegrebet udbytteindkomst blev erstattet af aktieindkomst, der også indeholder gevinster på aktier. Der blev derudover med virkning fra 2000 indført et nyt indkomstgrundlag til beskatning af afkastet af ejerboliger i form af ejendomsværdiskatten. Den erstattede lejeværdi af egen bolig, som i modsætning til afløseren ikke krævede et selvstændigt indkomstgrundlag, men blot var en beregnet indkomst i kapitalindkomsten.

Tabel 2. Beregningsgrundlag for indkomstskat for almindelige lønmodtagere, 1985-2002

Anm.: Antallet af beregningsgrundlag er nummererede med tal. Flere skatter, der udskrives på samme indkomstgrundlag, med forskellige bundfradrag mv. nummereres med nummeret efterfulgt af et bogstav. Tabeller oplister kun beregningsgrundlag for almindelige lønmodtagere i den erhvervsaktive alder, der har en ejerbolig samt fri opsparing. Der er set bort fra indkomstbegrebet ”særlig indkomst”, som blev afskaffet i 1996. Det var relevant i forbindelse med avancebeskatning, herunder beskatning af aktieavancer for hovedaktionærer, der opfyldte den daværende 3 års-regel. Det er ikke relevant ved analyser af skatteberegning for almindelige lønmodtagere. Kirkeskatten er et frivilligt medlemsbidrag og er ikke medtaget. Kirkeskatten beregnes på samme beregningsgrundlag som kommuneskatten. Kilde: Egne vurderinger.

Forårspakken i 2003 indeholdt et nyt beregningsgrundlag for det nye beskæftigelsesfradrag2, se tabel 3 nedenfor. Beskæftigelsesfradraget sigtede på at forøge gevinsten ved arbejdsindkomst sammenlignet med overførselsindkomst (forskelsbeløb). Det vil sige, at skattesystemet blev anvendt til at håndtere en problemstilling angående niveauet for offentlige ydelser til personer i den erhvervsaktive alder. En mere enkel løsning for skattebetalerne med samme overordnede virkninger havde været at foretage en nedsættelse af bundskattesatsen, en tilsvarende forhøjelse af topskattesatsen og en neutraliserende nedsættelse af satser for overførselsindkomster.

Forårspakke 2.0 indeholdt en afskaffelse af mellemskatten og sundhedsbidraget (se anmærkning til tabel 3), men medførte samtidig, at der blev indført en indkomstafhængig grøn check i skattesystemet.

Med virkning fra 2012 er der yderligere indført et indkomstafhængigt tillæg til den grønne check.

Skattereformen i 2018 medførte indførsel af jobfradraget, der beregnes på samme beregningsgrundlag som beskæftigelsesfradraget, og et ekstra pensionsfradrag. Det ekstra pensionsfradrag medfører, at skattesystemet bliver anvendt til at sikre en delvis kompensation for, at indkomstaftrapning af offentlige indkomstydelser til pensionister reducerer tilskyndelsen for beskæftigede med lav- og mellemindkomster til at foretage pensionsindbetalinger.

Det bemærkes, at den grønne check og tillægget til den grønne check efterfølgende i 2023 er afskaffet for ikke-pensionister, se tabel 1 for 2025-regler.

Tabel 3. Beregningsgrundlag for indkomstskat for almindelige lønmodtagere, 2004-2018

Anm: Antallet af beregningsgrundlag er nummererede med tal. Flere skatter, der udskrives på samme indkomstgrundlag, med forskellige bundfradrag mv. nummereres med nummeret efterfulgt af et bogstav. Tabeller oplister kun beregningsgrundlag for almindelige lønmodtagere i den erhvervsaktive alder, der har en ejerbolig samt fri opsparing. Særlige beskæftigelsesfradrag for enlige forsørgere mv. er ikke medtaget. Sundhedsbidraget fra 2007-2018 er ikke oplistet i 2010 og 2018, da det var under afvikling i medfør af Forårspakke 2.0. Kirkeskatten er et frivilligt medlemsbidrag og er ikke medtaget. Kirkeskatten beregnes på samme beregningsgrundlag som kommuneskatten. Kilde: Egne vurderinger.

Ønsker du også et enklere skattesystem? Så støt os med et medlemskab: